18. oktober 2021

Revision

Nu er det jul igen

Julen nærmer sig med hastige skridt og kommer som sædvanlig førend vi ved. Julen bliver benyttet af flere virksomheder til at give sine medarbejdere en påskønnelse for deres indsats i det forgangne år.

Denne artikel vil kort beskrive de skattemæssige forhold, der er relevante ved dette års gaver og julegaver.

Som arbejdsgiver er der mulighed for at påskønne sine ansattes indsats ved at give både mindre personalegoder og personalegoder med en direkte sammenhæng til arbejdet. De mindre personalegoder adskiller sig fra personalegoder i almindeligvis, hvor det kræves at der er en direkte sammenhæng med arbejdet. Personalegoder med direkte sammenhæng med arbejdet må have en værdi af op til 6.500 kr. (2021), uden at medarbejderen beskattes. Hvis denne grænse overskrides, beskattes medarbejderen af det fulde beløb og har ikke skattefrihed af de første 6.500 kr.

Mindre personalegoder

For at mindre personalegoder uden konkret sammenhæng med arbejdet kan være skattefri, er der et par regler som skal overholdes.

Den første regel vedrører hvilken form goderne kommer i. Det er et krav for skattefriheden, at personalegoderne gives i form af naturalier. Det betyder blandt andet, at der ikke må gives kontantgaver eller gavekort i julegave. Gavekortene kan dog i visse tilfælde opretholde skattefriheden, hvis de ikke kan ombyttes til kontanter og at gavekortet er udstedt til specifikke naturalier.

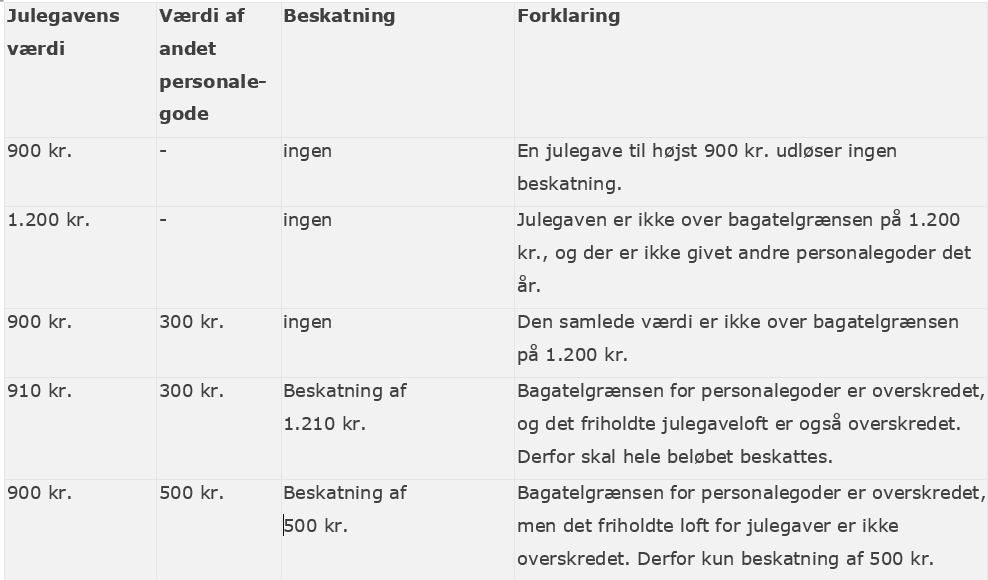

Den anden regel vedrører størrelsen af goderne, der gives til medarbejderen. I år er grænsen i alt 1.200 kr. for alle mindre personalegoder. Hvis ikke der gives andre gaver i løbet af året, må julegaven have en værdi på 1.200 kr. Gives der andre personalegoder i løbet af året, må julegaven maksimalt have en værdi på op til 900 kr. for at opretholde skattefriheden. Nedenfor fremgår en tabel, der skitserer reglerne for hvornår goderne, er skattefrie og skattepligtige.

Lejlighedsgaver

Lejlighedsgaver der gives til ansatte i forbindelse med særlige lejligheder er som udgangspunkt skattefrie og tæller ikke med i grænsen på 1.200 kr. for mindre personalegoder. Særlige lejligheder er f.eks. runde fødselsdage, bryllup, sølvbryllup mv. Der findes ingen klare regler for størrelsen af lejlighedsgaver og vi opfordrer dig derfor til at kontakte din revisor.

Ekstraordinært oplevelsesgavekort i 2021

En ny lov betyder, at arbejdsgiveren i hele 2021 kan give deres medarbejdere et eller flere skattefri oplevelsesgavekort på op til 1.200 kr. – udover de sædvanlige gaver og mindre personalegoder. Det er dog vigtigt at gavekortet er til oplevelser i Danmark eller et andet EU-/EØS-land og at gavekortet skal modtages i 2021 for at være skattefrit. Gavekortet kan blive skattepligtigt for medarbejderen hvis:

- Medarbejderen sælger eller bytter gavekortet til kontanter

- Medarbejderen får et eller flere gavekort, der samlet overstiger 1.200 kr., af samme arbejdsgiver

- Medarbejderen får gavekort fra flere arbejdsgivere og den samlede værdi er over 1.200 kr.

Indberetningspligt

Arbejdsgiver har som udgangspunkt ingen indberetningspligt selvom grænsen på de 1.200 kr. overskrides som følge af flere gaver på mindre end 1.200 kr. Arbejdsgiver har dog indberetningspligt i det tilfælde at den ansatte modtager ét enkelt gode, som overstiger 1.200 kr., eller hvis der ydes en kontantgave uanset størrelsen.

Medarbejderen skal oplyse på sin årsopgørelse, hvis der er modtaget flere gaver, som tilsammen har en værdi, der overstiger 1.200 kr. Dette skal gøres i rubrik 20.