22. maj 2023

Revision

Folketinget har i slutningen af marts vedtaget lovændringer, som har betydning for lavere godtgørelse af energiafgift. Loven træder delvist i kraft pr. 1 april 2023.

Fokus på den grønne omstilling

Det skal være mindre attraktivt at benytte sig af fossile brændsler som energikilde. Vedvarende energikilder er vejen frem, og det bliver mere omkostningsfuldt at benytte sig af fossile brændsler.

Som et led i denne udvikling nedsættes retten til godtgørelse af energiafgift for procesforbrug. Procesforbrug er det forbrug virksomheden benytter til fremstilling af varer, hvilket bl.a. omfatter:

- Produktion eller forarbejdning af varer

- Opvarmning af anlæg/rum, som benyttes til procesformål

- Nedkøling, som anvendes af hensyn til maskiner eller produkter

Energiafgiften er en afgift, der pålægges fossile energikilder såsom olie, flaskegas, naturgas, bygas og kul.

Godtgørelse af energiafgift

Ved køb af energiprodukter pålægges energiafgift. Ved køb af fossile brændsler pålægges yderligere CO2-afgift.

Momsregistrerede virksomheder kan få godtgjort den del af energiafgiften, som benyttes til procesforbrug. Godtgørelsens størrelse afhænger af hvilken type virksomhed, energien anvendes i.

Indtil 31. marts 2023 har det været muligt at få 92,95 pct. af afgiften godtgjort. Denne sats nedsættes til 86,37 pct. pr. 1. april 2023. Der gælder særlige regler for landbrug, gartneri mv.

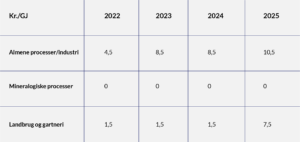

Procesafgiften forhøjes gradvist

Forhøjelsen af procesafgiften – altså den del af energiafgiften, som ikke kan fradrages – medfører større omkostninger for virksomheder, der bruger fossile brændsler.

Frem mod 2025 vil der ske en gradvis stigning af procesafgiften, hvor den første effekt vil kunne mærkes hos de almene erhverv. Pr. 1. januar 2025 vil en stigning af procesafgiften også kunne mærkes markant hos virksomheder med produktion af mineralbaserede produkter samt landbrugs-/gartneri-industrien.

Hvordan afregnes godtgørelsen?

Fradraget for afgiften indberettes i forbindelse med virksomhedens momsangivelse i perioden svarende til fakturaens udstedelsesdato.

Energiafgiften fremgår på fakturaen fra din energileverandør.

Vi anbefaler, at energitunge virksomheder beregner eller får hjælp til at beregne konsekvenserne af de faldende fradragsprocenter og overvejer muligheden for alternative energikilder.

Rettidigheden kan spille en afgørende rolle i din virksomheds fremtidige konkurrenceevne.