28. november 2022

Revision

Nu nærmer julen sig igen med hastige skridt, og det er en højtid, der for mange virksomheder bliver benyttet til at give sine medarbejdere en påskønnelse af deres indsats i det forgangne år.

Som arbejdsgiver er der mulighed for at påskønne sine ansattes indsats ved for eksempel at give mindre personalegoder.

Mindre personalegoder

For at mindre personalegoder uden konkret sammenhæng med arbejdet kan være skattefri, er der et par regler som skal overholdes.

Den første regel vedrører, hvilken form goderne kommer i. Det er et krav for skattefriheden, at personalegoderne gives i form af naturalier. Det betyder blandt andet, at der ikke må gives kontantgaver eller gavekort i julegave. Gavekortene kan dog i visse tilfælde opretholde skattefriheden, hvis de ikke kan ombyttes til kontanter og at gavekortet er udstedt til specifikke naturalier.

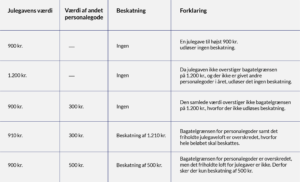

Den anden regel vedrører størrelsen af goderne, der gives til medarbejderen. I år er grænsen i alt 1.200 kr. for alle mindre personalegoder. Hvis ikke der gives andre gaver i løbet af året, må julegaven have en værdi på 1.200 kr. Gives der andre personalegoder i løbet af året, må julegaven maksimalt have en værdi på op til 900 kr. for at opretholde skattefriheden. Nedenfor fremgår en tabel, der skitserer reglerne for, hvornår goderne er skattefrie og skattepligtige.